oatawa - stock.adobe.com

E-Rechnungspflicht: Die häufigsten Fragen zum E-Invoicing

Ab 2025 sind elektronische Rechnungen im B2B-Bereich verpflichtend. Viele Unternehmen müssen ihre Rechnungsprozesse umstellen. Fünf wichtige Fragen hierzu – und ihre Antworten.

Von papierbasierten Rechnungen über PDFs in E-Mails bis zur E-Rechnung – die Digitalisierung der Eingangsrechnungen hat einen langen Weg hinter sich.

Laut einer Studie des Branchenverbands Bitkom e.V. erstellen lediglich acht Prozent der Unternehmen Rechnungen noch ausschließlich in Papierform (Stand: 2023). Demgegenüber stellt jedes vierte Unternehmen (73 Prozent) sogar mindestens die Hälfte seiner Rechnungen in digitaler Form aus, also entweder als E-Rechnung oder als Standard-PDF.

Ab Anfang nächsten Jahres ist es dann so weit: Alle deutschen Unternehmen stehen vor der Herausforderung, elektronische Rechnungen zu stellen und zu empfangen. Die E-Rechnungspflicht ist eine der wichtigsten Änderungen, die das Wachstumschancengesetz (verabschiedet vom Bundestag 2023) im Bereich der Umsatzsteuer vorsieht. Ziel ist es, die Effizienz, Transparenz und Nachhaltigkeit im Geschäftsverkehr zu verbessern.

Was müssen Unternehmen jetzt wissen?

Selbst bei fortgeschrittenem Digitalisierungsgrad herrscht in vielen Unternehmen noch Unsicherheit beim Thema E-Rechnung. Vor der gesetzlich vorgeschriebenen Umstellung sind daher für Rechnungsempfänger und Rechnungssteller wichtige Fragen zu klären, um die Vorteile der E-Rechnung vollumfänglich zu nutzen.

1. Brauchen wir eine neue Lösung?

Das kommt darauf an. Unternehmen, die bereits ein modernes Dokumentenmanagementsystem (DMS) im Einsatz haben, dürfen aufatmen. Denn in der Regel unterstützen gute Rechnungsmanagementsysteme bereits die gängigen strukturierten E-Rechnungsstandards (zum Beispiel XRechnung oder ZUGFeRD). Die Rechnung gelangt hierbei im elektronischen Format in das System und wird zunächst abgelegt. Ein gutes DMS visualisiert die Rechnung anschließend in einem PDF, so dass die Anwender wie gewohnt damit arbeiten können. Dabei bleibt die Originalrechnung im System erhalten, während das PDF eindeutig kennzeichnet, dass es sich nur um eine Visualisierung handelt (zum Beispiel durch den Hinweis Kein Original, Visualisierung).

Anders sieht es in Unternehmen aus, in denen ein solches modernes Rechnungsmanagementsystem fehlt. Für sie gilt es, im ersten Schritt gemeinsam mit den betroffenen Abteilungen (Einkauf, Controlling, Rechtsabteilung und IT) nach einer geeigneten Lösung zu suchen. Dafür hilft es, eine Ist-Analyse der aktuellen Rechnungsverarbeitung zu erstellen. Das verschafft einen Überblick über alle Prozesse und Beteiligten und dient als Grundlage für die weitere Planung. Verantwortliche sollten dabei technische Spezifikationen, das IT-Budget und die Integration in die bestehende IT-Infrastruktur berücksichtigen.

2. Reicht mein PDF nicht?

Laut Bitkom e.V. nutzen rund 63 Prozent der Unternehmen, die Rechnungen in digitaler Form stellen, noch immer das Standard-PDF (Stand: 2023). Doch das reicht bald nicht mehr aus. Zwar ist PDF ein elektronisches, aber kein strukturiertes Dateiformat. Um als E-Rechnung zu gelten, muss das Rechnungsdokument als maschinenlesbarer Datensatz vorliegen – Stichwort: XML. Damit ist sichergestellt, dass sowohl Rechnungsempfänger als auch Rechnungsversender die elektronische Rechnung gleichermaßen interpretieren. Zwei mögliche Arten von strukturierten Rechnungen sind ab 2025 gesetzlich vorgeschrieben:

Die XRechnung stellt bereits den deutschen Standard für E-Rechnungen zur Rechnungsstellung an die öffentlichen Verwaltungen dar. Übermittelt wird die Rechnung als XML-Datei per E-Mail, die Darstellung der Rechnungsinhalte bleibt den verarbeitenden DMS-Systemen überlassen. So erhält der Empfänger eine lesbare Version, ohne sich durch die strukturierten Daten kämpfen zu müssen.

Das ZUGFeRD-Rechnungsformat stellt das zweite Format dar, das Unternehmen ab 2025 zur Rechnungsstellung nutzen können. Dieses hybride Format kombiniert ein für den Nutzer lesbares PDF-Dokument mit einem XML-Teil für die strukturierten Rechnungsdaten. Rechnungen dieser Art benötigen keine bilaterale Abstimmung. Denn PDF versteht heutzutage nahezu jedes rechnungsverarbeitende System.

3. Auf Wiedersehen OCR?

Optical Character Recognition (OCR) galt lange Zeit als gängige Technik zur Erfassung von Eingangsrechnungen. Die Technologie zur automatischen Texterkennung ermöglicht es, gedruckten oder handgeschriebenen Text in digitalen Bildern oder gescannten Dokumenten in einen bearbeitbaren Text umzuwandeln. Die Erkennungsraten für Rechnungsinhalte liegen hierbei zwischen 0 und 90 Prozent und hängen stark von der Scanqualität des Dokuments ab.

„An der E-Rechnung führt kein Weg vorbei. Buchhaltungs- und Finanzabteilungen sollten daher schon jetzt mit der Umsetzung der elektronischen Rechnungsstellung beginnen.“

Christoph Nordmann, easy software AG

Mit der Einführung der E-Rechnung dürfen Unternehmen althergebrachte, OCR-basierte Verfahren zur Rechnungsverarbeitung hinter sich lassen. OCR bleibt jedoch weiterhin nützlich, insbesondere für interne Dokumente, die über kein standardisiertes Format verfügen.

4. Sind wir schon zu spät dran?

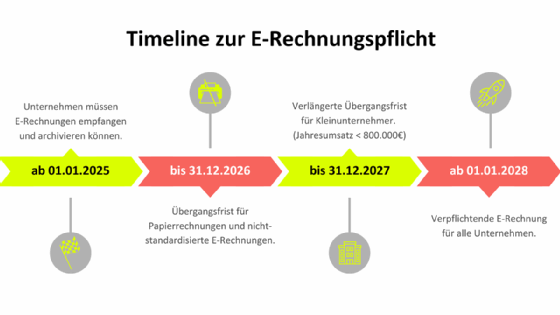

Die neue E-Rechnungspflicht in Deutschland tritt im B2B-Bereich ab Januar nächsten Jahres in Kraft. Aber: Keine Frist ohne Ausnahme. Für die Einführung der elektronischen Rechnung gelten deshalb bestimmte Übergangsfristen. Ab 2025 ist die Zustimmung des Rechnungsempfängers bei der Verwendung von nicht strukturierten Rechnungsformaten (zum Beispiel Papierrechnung und PDF) laut § 27 Abs. 38 Nr. 1 UStG-E erforderlich.

Bis Ende 2026 können Unternehmen B2B-Umsätze, die sie in den Jahren 2025 und 2026 erzielten, noch in einem unstrukturierten Format übermitteln. Diese Regelung gilt auch für B2B-Umsätze, die Kleinunternehmen bis 2027 erzielen. Der Vorjahresumsatz des Rechnungsstellers darf in diesem Fall 800.000 Euro nicht übersteigen.

Ab 2028 wird es dann ernst. Unternehmen stehen in der Pflicht, die neuen Anforderungen an die E-Rechnung und deren Übermittlung zu erfüllen. Damit werden die Voraussetzungen für das im Koalitionsvertrag vorgesehene Meldewesen beziehungsweise die von der EU geplanten ViDA-Maßnahmen (VAT in the Digital Age) geschaffen. Die ViDA-Initiative zielt darauf ab, EU-Steuerbehörden besser zu vernetzen und die Steuererhebung effizienter zu gestalten.

5. Lohnt es sich?

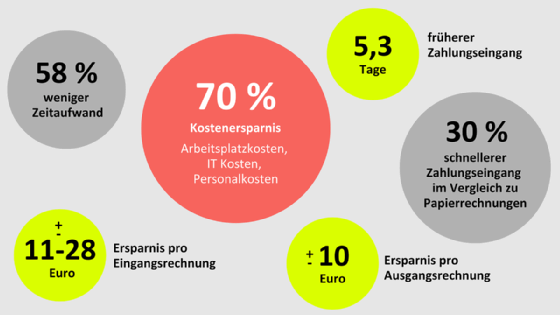

Da die E-Rechnung ab 2025 Pflicht ist, ist diese Frage fast schon überflüssig. Aber wo genau liegen denn die praktischen Vorteile der E-Rechnungen? Hauptsächlich spart die Verwendung von E-Invoicing Zeit und Kosten. Eine Studie von FeRD (Forum elektronische Rechnung Deutschland) spricht von 58 Prozent weniger Zeitaufwand und sogar 70 Prozent Kostenersparnis durch die Verwendung strukturierter Rechnungsdaten. Dies liegt vor allem an den geringeren Durchlaufzeiten von Rechnungseingang bis Buchung. Da die Erfassung der Rechnungsdaten direkt im verarbeitenden Rechnungseingangssystem erfolgt, stehen sie den beteiligten Stellen sofort zur Verfügung.

Gleiches gilt für die Zahlungsabwicklung: Auch hier werden die Rechnungsdaten dem Rechnungs-XML entnommen und automatisch als Zahlungsvorschlag an das ERP-/FiBu-System übergeben. Dies ermöglicht Unternehmen eine erhöhte Liquidität durch einen 30 Prozent schnelleren Zahlungseingang im Vergleich zu Papierrechnungen.

Techniken wie die OCR-basierte Verarbeitung von Eingangsrechnungen sind fehleranfällig, da sie auf der Erkennung von Bilddaten basieren. Die E-Rechnung hingegen minimiert diese Fehler, da sie in einem strukturierten elektronischen Format vorliegt, das den automatisierten Datenaustausch gemäß den gesetzlichen Anforderungen sicherstellt.

An der E-Rechnung führt kein Weg vorbei. Buchhaltungs- und Finanzabteilungen sollten daher schon jetzt mit der Umsetzung der elektronischen Rechnungsstellung beginnen. So meistern Unternehmen nicht nur die Herausforderungen wie Umstellungs- und Investitionsaufwand, sondern profitieren auch von den erheblichen Vorteilen. Insgesamt ist die E-Rechnung eine schnelle und automatisierte Lösung, die das mühsame Durchsuchen dicker Aktenstapel und die manuelle Übertragung von Daten in Buchungssysteme überflüssig macht.

Über den Autor:

Christoph Nordmann ist Head of Communication der easy software AG. Mit Stationen im Gesundheitswesen und der herstellenden Industrie in der Schweiz, den Niederlanden und Deutschland verfügt er über umfangreiche Erfahrungen im Aufbau und der Leitung von Kommunikationsabteilungen und der Begleitung von Change-Prozessen.

Die Autoren sind für den Inhalt und die Richtigkeit ihrer Beiträge selbst verantwortlich. Die dargelegten Meinungen geben die Ansichten der Autoren wieder.